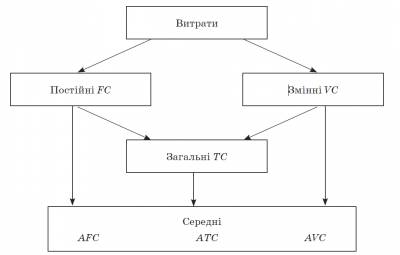

Мета: навчити учнів розрізняти види витрат виробництва та розраховувати окремі витрати (прибуток підприємств), розрізняти прибутки. Обладнання: калькулятор, картки з індивідуальними завданнями. Основні поняття: витрати виробництва: FC, VC, TC, AC, MC прибуток бухгалтерський, прибуток економічний. Тип уроку: комбінований. Хідуроку І. Організаційний момент 1. Облік відвідування 2. Перевірка домашнього завдання 3. Повідомлення теми й мети уроку ІІ. Актуалізація опорних знань і вмінь Запис на дошці: «Гонитва за прибутком — єдиний спосіб, за допомогою якого люди можуть задовольнити потреби тих, кого вони взагалі не знають.» Ф. фон Хайєк Як слід розуміти зміст написаного в межах теми уроку? Висновок. Прибуток є винагородою фактора підприємництва. Підприємець міг би витратити кошти для власного задоволення, але вклав їх у виробництво товарів. Разом з учнями розглянути такі запитання: • Як зміниться величина плати за електроенергію за один урок, якщо на уроці замість тридцяти учнів будуть присутніми лише десять? • Чи можна стверджувати, що плата за опалення школи у вихідні дні (коли уроки не проводяться) буде меншою, ніж у робочі дні? • Чи будуть однаковими витрати на пошив двох і п’яти однакових за розміром курток? Висновок. Усі витрати можна розглядати за різними ознаками; найбільш використовувані — залежно від обсягів виробництва — на постійні та змінні витрати. ІІІ. Формування нових знань За наведеною на дошці схемою витрат поясніть їх зміст і класифікацію.

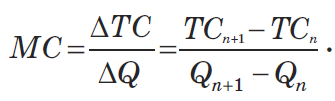

Граничні витрати (MC) — це витрати на виробництво кожної наступної одиниці товару:

Обчислити витрати фірми, розв’язавши задачу на дошці (приклад — задача 5, с. 94 у методичному посібнику «Экономика. 10 класс» авт. Н. Ф. Бондарєва, Н. М. Мірошниченко). Прибуток зазвичай обчислюють як різницю між загальним виторгом і загальними витратами. Загальний виторг обчислюється шляхом множення кількості виробленої продукції на ціну одиниці товару. Але що включати до загальних витрат? Розповідь учителя про бухгалтерські (зовнішні) витрати та внутрішні ресурси, що належать фірмі, базується на розгляді конкретної економічної ситуації (задачі). Обчисливши величину економічних витрат, можна зробити висновок, що економічний прибуток менший за бухгалтерський на величину наявних (внутрішніх) витрат. Щоб обчислити його, потрібно від бухгалтерського прибутку відняти: 1) плату самому підприємцю; 2) ренту (якщо він використовував власну ділянку землі або власне виробниче приміщення); 3) відсоток (якщо у виробництві використовувався власний капітал, який належить бізнесмену). Економічний прибуток може дорівнювати нулю. Це означає, що підприємець ефективно використовує свої ресурси. IV. Закріплення знань учнів Диктант (Учні записують лише умовні позначення або відповідні формули.)

Бліцопитування (Так/ Ні) 1. Чистий прибуток підприємства — це те, що залишається від виторгу після відрахування всіх витрат і сплати податків. (Так) 2. Бухгалтерський прибуток завжди більший за економічний. (Ні) 3. Якщо економічний прибуток дорівнює нулю, фірмі слід залишатися в галузі. (Так) 4. Виторг обчислюється шляхом множення ціни товару на обсяги продажів. (Так) 5. Явні витрати записуються в бухгалтерських документах. (Так) 6. Економічний прибуток — це різниця між загальним доходом та явними витратами. (Ні) V. Домашнє завдання Завдання 1 Обчисліть валовий прибуток фірми, якщо постійні витрати становлять 16 тис. грн, змінні — 4 грн за кожну одиницю товару. Ціна одиниці товару — 100 грн, обсяг продажу — 800 од. Завдання 2 Знайдіть у навчальній літературі й запишіть визначення понять «прибуток валовий», «прибуток чистий», «рентабельність». Завдання 3 Запишіть формули економічного й бухгалтерського прибутків. Чим відрізняються ці показники? Поясніть. | |

Схожі матеріали: |

| Всього коментарів: 0 | |